はじめに:気づいたら、毎月18,000円も保険に払っていた

社会人になったばかりの頃、親に勧められるままに

- 確定年金

- 生命保険

- 医療保険

この3つに加入していた。

筋肉母からは

保険は社会人になってからは必ず入るもの!私も入っているから!

よくわからんけど、筋肉母が言うなら間違えないか。。。。

という流れで保険を契約したんだ。

でも、最近節約を意識し始めてから思ったんだ。

「あれ?これ全部で月18,000円払ってない?」

固定費としてはかなり重い。 そこから保険の中身をひとつずつ見直し始めた。

今回は、その中のひとつ “医療保険” について、 実際にどんな内容だったのか、 なぜ解約したのかをまとめていきます!

医療保険の中身は“意外とショボい”:日額5,000円だけ

僕が入っていたのは、 医療終身保険。

筋肉母と保険会社の方に見せられたパンフレットはすごく分厚かったけど、簡単にまとめるとこんな感じ。

■ 入院:1日5,000円

- 1回60日まで

- 通算1095日まで

- がん・心疾患・脳血管疾患は日数無制限

■ 手術:5〜50倍

- 一般的な手術 → 5〜10倍(25,000〜50,000円)

- 開腹・開胸 → 50倍(250,000円)

■ 放射線治療:5万円

■ 骨髄移植:25万円

正直、数字だけ見ると「まあまあ手厚いのかな?」と思う。

でも、ここからが本題。

高額療養費制度が強すぎて、医療費はそもそも“月8〜9万円で頭打ち”

医療費がどれだけ高額でも、 僕の年収帯だと 自己負担は月8〜9万円台で上限。

たとえば200万円の手術を受けても、 実際に払うのは 約83,000円 で終わる。

つまり、

医療費そのものは、公的保険でほぼ守られている。

ここで気づいた。

「医療保険って、医療費を補う商品じゃないんだ」

医療保険からもらえるのは“日額5,000円 × 入院日数”だけ

医療費が8〜9万円で頭打ちなのに、 医療保険からもらえるのは…

- 入院:5,000円 × 数日

- 手術:数万円〜最大25万円

実際のところ、 入院+手術でも合計10万円前後が現実的。

もちろん助かるけど、 「医療費が高いから医療保険が必要」というのは誤解だった。

さらに衝撃:健康還付給付の“利回り”はほぼゼロ

この医療保険には「65歳で払った保険料の105%が戻る」という特則がついていた。

一見お得に見えるけど、 35年払って105%って、計算すると…

実質利回り0.1〜0.3%。

銀行の定期預金とほぼ同じ。 投資としては完全にアウト。

今でも覚えてる、、、、

貯金としても使えます!銀行に預けていても増えませんからね!

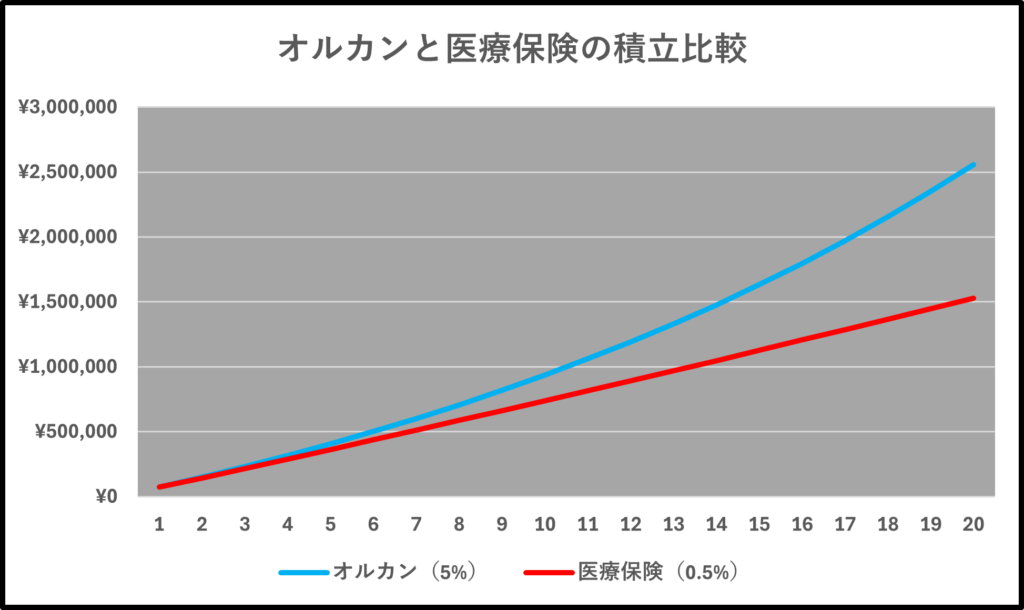

でも、オルカンと比較してみるとこんな感じ。

ざっくり90万円ほどの差額が出るね、、、、これなら僕はオルカンを選ぶかな。

がんの入院について

がん治療は「医療費そのもの」は高額療養費制度で月8〜9万円に抑えられます。

大阪国際がんセンターのデータでも、入院も1〜2週間が中心で、大部屋なら差額ベッド代は0円。

つまり、がん治療で家計を圧迫するのは医療費ではなく、個室代や生活費など“保険適用外の部分”です。

ぶっちゃけこれくらいの出費なら、投資や貯金で十分に対応できます。

別途食事代がかかるじゃないですか!

という人がいますが、そんなの生きてりゃかかります。(笑)

結論:医療保険は“安心料”であって“増える商品”ではない

医療保険は、

- 差額ベッド代

- 交通費

- 収入減 などを補う“生活費サポート”としては意味がある。

でも、 「お金を増やす商品」ではない。

僕は「安心よりも固定費削減、資産形成を優先したい」と思い、 医療保険を解約しました。

あなたの保険、本当に必要ですか?どんな保険に入っているか教えてください。

解約して感じたこと

月18,000円の固定費が消えたことで、 生活が一気に軽くなった。

- 年間216,000円の節約

- その分を投資や生活改善に回せる

- お金の流れを自分でコントロールできる感覚が生まれた

「なんとなく入っていた保険」を見直すだけで、 ここまで変わるとは思わなかった。

あと、今だから言えるけど、親が入っているからと言って契約をするのは危険。

必ず自分の頭で考え、生活が破綻しそうなものだけ保険を掛けよう!親は完璧じゃない。

次回予告:生命保険と確定年金の“リアル”も話す

今回は医療保険を深掘りしたけど、 僕が入っていたのはこれだけじゃない。

- 終身生命保険

- 確定年金(個人年金)

これらも実は“増えない構造”になっていた。

次回は 生命保険(終身・定期) のリアルを語る予定。

コメント

offjteoilhqfkixvkxvehzzyqlhdgj